5月份以来不少购买银行理财产品的人发现,自己持有R2(中低风险)风险等级的理财产品跌到了1元初始净值以下。业内人士表示,这是银行理财产品逐步净值化过程中的正常现象。

#####目前仅2%的产品出现浮亏

在银行发售的R1、R2等级的固定收益类产品,在不少投资者心目中一直是回报稳定的代名词。但最近,不少投资者发现自己持有的R2级理财产品出现了“浮亏”,即当前产品的净值低于初始净值1元。

行长助手发现,这些出现“浮亏”的理财产品,既包括银行理财子公司发行的净值型产品,也包括股份制银行、城商行、外资行等多种主体发行的净值型产品。

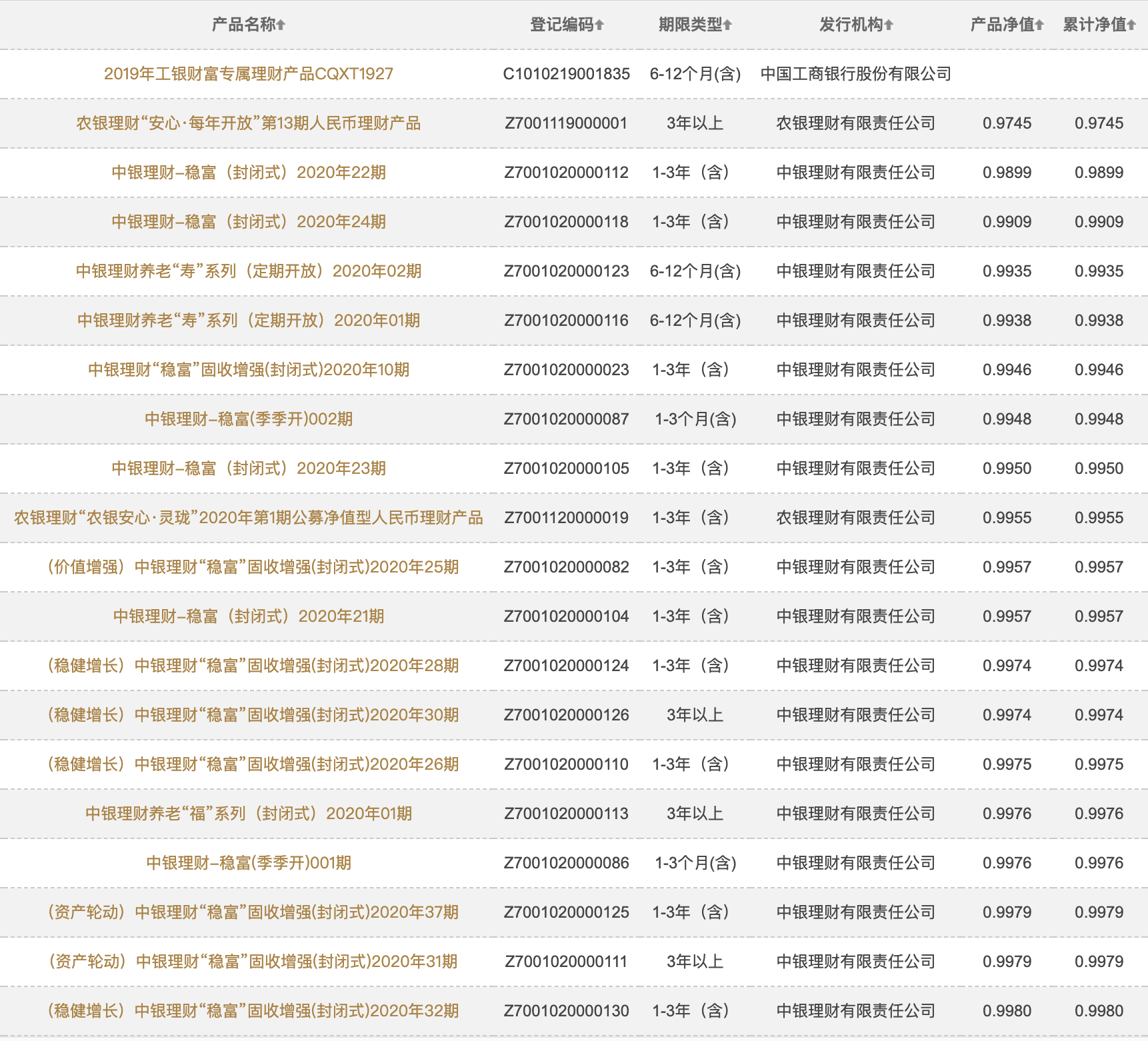

根据法定披露平台中国理财网上的数据,当前银行及理财子公司发行的二级(中低)风险等级的净值型理财产品中,已经有211只当前低于初始面值1元,占同类理财产品总数的2.4%。

(净值型产品,发行主体:理财子公司;截止6月10日,数据来源 中国财富网)

目前,净值型产品已经占据银行理财产品的半壁江山,按照《商业银行理财业务监督管理办法》的要求,净值型产品未来占比将进一步提升。

研究机构普益标准发布的报告指出,2019年2季度至2020年1季度,各类型银行理财净值化转型整体呈现稳步提升态势。净值型产品存续余额规模占全部非保本理财产品的规模的比例,已经从2019年年中的36.7%,上升到今年一季度的52.45%。

#####债市波动引发净值波动

以某大行理财子公司发行的“某心一年开放“13期产品为例,当前披露在中国理财网上的净值为0.9745。

该产品往期的公开材料显示,这类产品的投资基本上是债券、同业借款、理财融资三三开,其中理财融资又包括信托计划等非标资产。

银行业分析师认为,当前银行理财产品净值波动的风险主要来自于债券。5月份以来债券市场由牛转熊画风突变是主要原因。

以中证全债指数为例,5月份至今已经下跌1.96%(数据来源:Wind),5月份以来市场利率不断走高,债券价格不断下跌,导致大部分债券基金、以及投资了债券市场的理财产品净值下滑。

回顾此前的理财产品市场,由于债券市场的波动,R3等级固定收益类理财产品浮亏已经出现过多次,但R2等级密集出现还是首次。

不过,债市的快速调整可能已经结束。汇丰晋信基金投资部固定收益总监李媛媛说,目前债券市场已经调整到疫情前的水平,隔夜资金利率从0.7%的低位调整到1.5%-2%,国债和国开1-3年债上行了大约100个基点,长端10年上行了35个基点,接下来从经济基本面的角度,未来两个月很难恢复到疫情前的水平,这意味着各期限收益率调整已经基本结束。

#####去刚兑并不意味着风险大幅上升

银行业人士认为,在打破刚性兑付的基础上实现净值化转型,是银行理财市场的大势所趋。

去刚兑并不意味银行理财产品的风险大幅上升。

以当前部分出现“浮亏”的产品为例,R2风险等级的净值型理财产品很多是半封闭的,当前”浮亏”并不意味着产品到期一定会出现亏损。实际从2018年资产新规发布至今,银行理财产品市场鲜有出现R2、R1风险等级的理财产品出现到期亏损。

但另外一方面,虽然风险等级本身并无变化,但投资银行理财的风险从“看不见”到“看得见”,以净值波动的形式展示出来。投资者可能有更多场合看到“浮亏”的情况,这需要投资者以正确的心态认识和面对。