如果观察中国的股份制银行、城商行,长三角的银行是非常有趣。比如常熟、台州等银行在小微信贷领域的作为都值得仔细揣摩。即将在A股上市的浙商银行显然更大,公开信息也很多,是观察中小银行小微信贷的一个极具价值的样本。

领先的小微业务

从资产端看,做一家大银行?还是一家特色银行?

浙商银行在一种股份制银行中特色还是相对比较明显的。从年报看,平安银行目前可能算是一家向零售业务转型最成功的银行之一了,目前平安银行58%的贷款是个人贷款。

浙商银行的贷款规模不足平安的一半,在一众股份制银行中算是小不点。

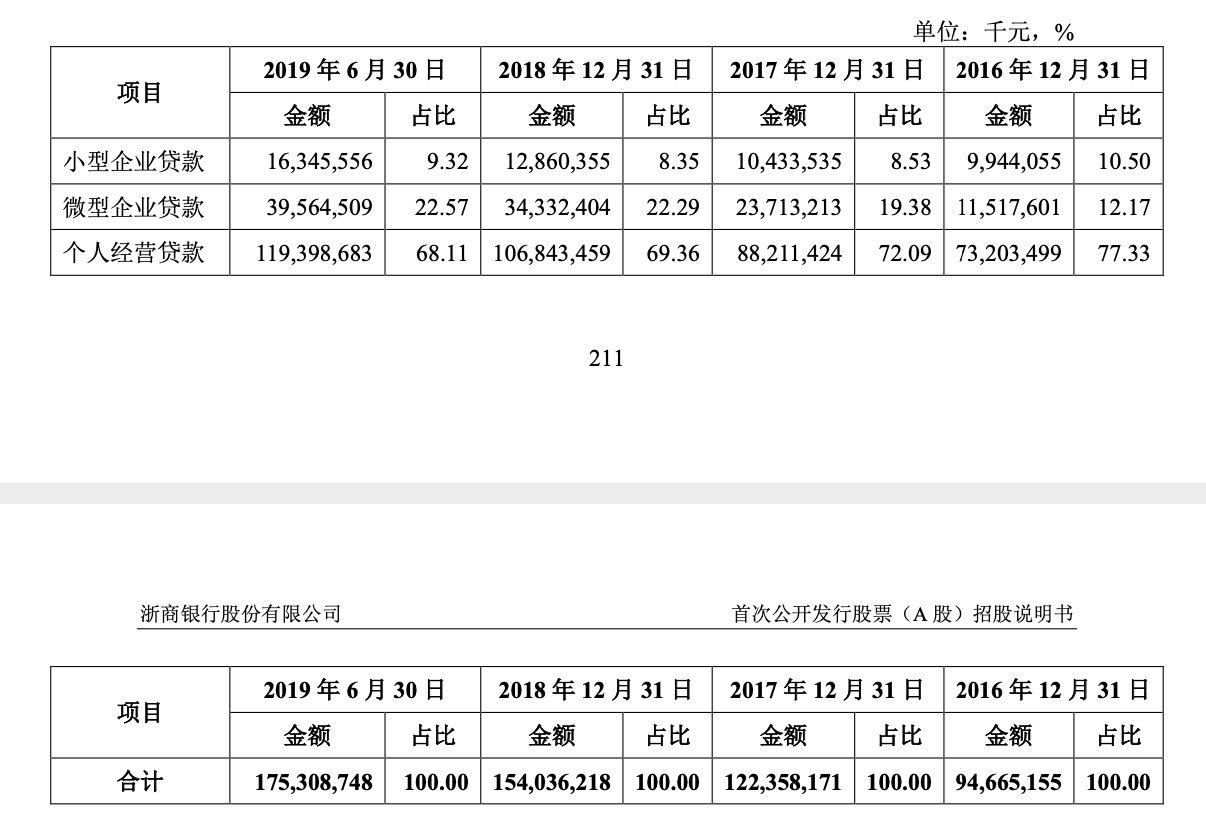

如果要说有什么比较突出,小微信贷算是浙商银行比较突出的业务。招股书显示,截止2019年年中,浙商银行的小微企业贷款总额1753亿元,在9020亿元的总贷款盘子中占到19.4%——基本与该行的房地产贷款相当。

这一比例,既大幅高于大行中的邮储(12%-13%),也高于股份制银行中的平安、民生(13-14%)。不过这个比例不好放在受地域限制的城商行、农商行当中比较。

从推介、宣传上可以说这是一家普惠金融业务做得很好的银行,但从二级市场投资者的角度看,不太可能用20%的业务来判断整个公司。

“近、小、好”策略

按照招股书描述,浙商银行的小微策略是“近、小、好”。这个策略下,浙商银行累计服务了25.76万小微用户。

这个策略单从字面上理解,特别像IPC模式下的小微业务。

浙商前行长刘晓春曾经对“近、小、好”里的“近”有个描述,

“我曾经和外资银行搞小微企业信贷工厂的朋友交流。朋友说,他们信贷工厂的效果很好,不良率很低。因此,这个方式复制到中国一定也能成功。我当时问了一个问题,你们那些客户是不是都是当地人?朋友说,是的。我说,当地人和不是当地人,信用程度是不同的。同样的行业、风控手段,对于当地人和外地人效果是不一样的。当地人的道德约束一定是有效的,而对外地人的道德约束是相对弱的。结果,引进他们信贷工厂模式的银行,小微企业业务做得一地鸡毛。

当然,引进的方式和本身推广的方式也有问题。再比如,前些年钢贸企业业务的垮塌,有行业周期问题,但仔细分析,也有坐商行商的问题。发生大量钢贸企业不良贷款的地方,客户老板都不是本地人。而在这些老板的家乡,同样是钢贸企业,却基本上没有不良贷款。”(《浙商银行原行长刘晓春:小微企业信贷的能与不能》2018年9月14日 21世纪经济报道)

但这个“近”,也就限制了这类借款的增速。浙商1753亿的小微借款中,超过1000亿发生在长三角。当然这个“近”也能作为解释台州银行这类银行成功的一个因素。

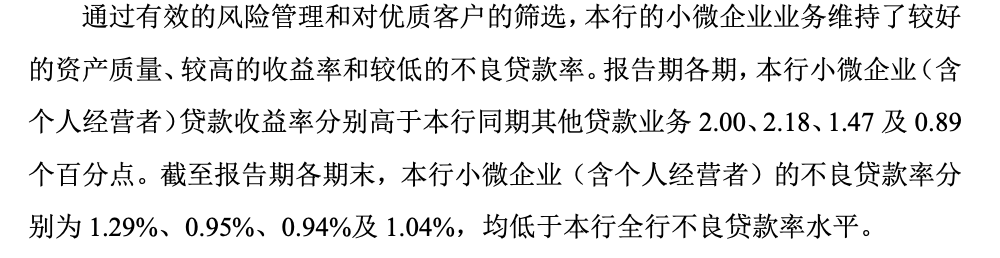

一组值得关注的数字是,浙商银行的小微贷款收益率高于同期其它贷款2个百分点(2019年上半年),但小微信贷的不良贷款率(1.29% 2019年上半年)低于同期全行平均水平(1.75% 2019年上半年)。

这组数字其实很有趣,小微贷款的收益更高,违约率更低。理论上银行应该放更多的小微贷款。

但实际上存在很多限制,除了刚才提到的“近”之外,成本也是原因之一。此前的报道中,浙商推崇小微信贷的“5+1”模式,即:

支行层面设立小企业专营机构时,至少要组建“5+1”位专职做小企业业务的人员,即5名3年以上授信经验的小企业骨干客户经理和1名风险经理,并对其实行规模考核。(《小微企业贷款余额排名全国性银行第一位,剖析浙商银行的两大“秘笈”》李心平 央行观察 2018)

结合浙商内部的流程设置,实际上这仍然算是信贷工厂一类的操作。从一般情况看,不断扩大这类业务规模会降低而不是提升ROA表现。

迄今为止能够在大体量下不降低ROA的案例,仅有纯线上贷款。

浙商银行也在招股书中描述其“深化互金合作”,即以“平台获客+数据化风控”为特点,与互联网平台等第三方机构在获客、数据、风控等多个方面展开合作,实现批量轻型获客,线上化快捷服务。

但目前没有更具体的看到他们和哪些互联网公司合作。

来自“大”的风险

小微业务亮眼,不少投资者关注到浙商银行的风险主要聚焦在大客户中。

2019年6月底,浙商银行前两大借款客户分别是铁牛集团(38.6亿元)和杭州民泽科技(38.5亿元),这两笔大概率都是纾困型贷款,但搜一下新闻就会发现铁牛(众泰)和盾安(杭州民泽)这两家当前的境况,获得贷款后并没有变好。2017年浙商银行前十大借款客户中还出现过华信。

中证鹏元资信的一则研究指出,截止2019年9月30日,国内债券市场发生实质违约的主体126家(累计本金2321亿元),民营企业占78%。

在当前周期中,民企客户集中的银行似乎无法避免这样的风险。