国内个人信贷的繁荣可以从各方面得到体现。

从细微处看,每个人身边可能都有一些过于依赖信用卡,或者经历过信用卡逾期的亲朋;从大处看,3月底的央行数据显示居民消费类贷款总额是39万亿元。这其中大概26万亿是房贷。

这只囊括持牌金融机构的信贷,更能体现信贷繁荣的是蓬勃发展的信用卡代偿、互联网消费信贷、畸形的现金贷等等。

但个人信贷的繁荣是好事情吗?从个体来说,信贷繁荣意味着选择更多。但从整体看,个人信贷的繁荣与收入不平等的周期重叠,可能并非好事。

大萧条之后的美联储主席马里纳*埃克尔斯在1951年的回忆录中说,大萧条之前,美国的财富集中度非常高,犹如一个强大的抽吸泵,它吸走了人们的购买力——那些愿意将收入花费在商品和服务上的人们,然后将它们转移到那些最可能储蓄的人手中。

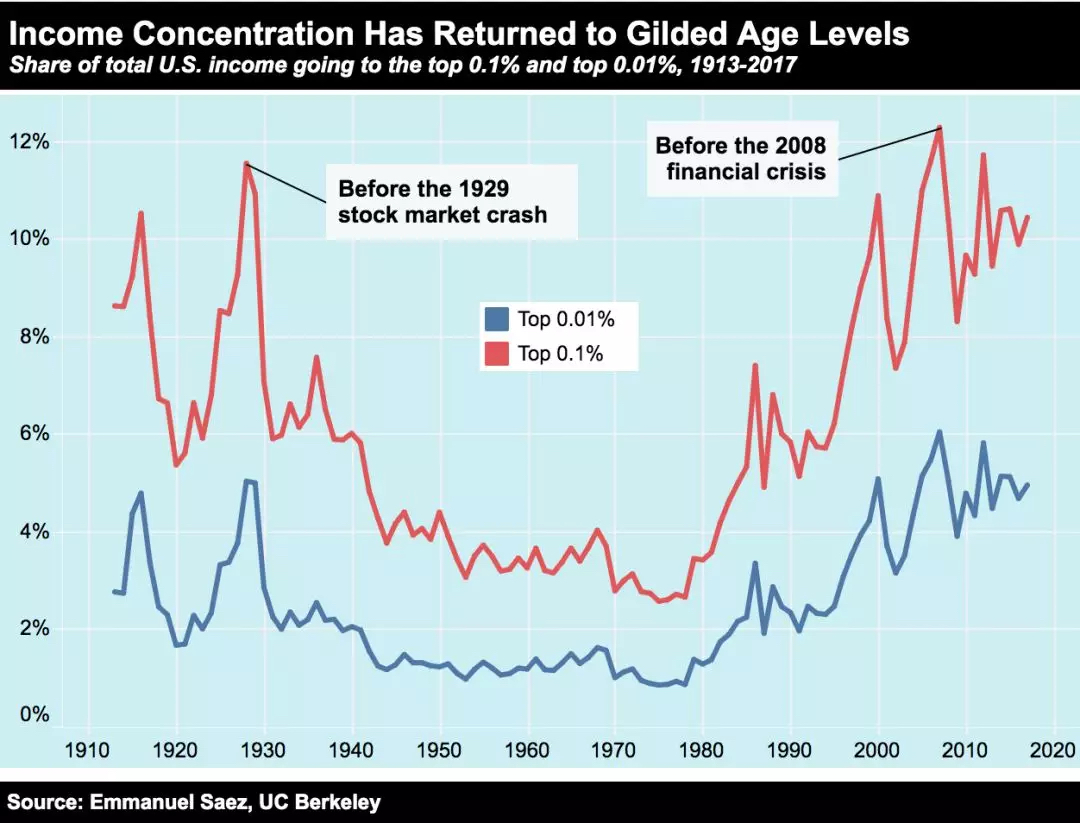

图示:2008年美国的收入不平等和大萧条之前相差无几

马里纳*埃克尔斯1934年开始任美联储主席,美联储两座办公楼中的一座即以他的名字命名。从任职时间上观察,他毫无疑问是关于大萧条很有发言权的人士。

2008年金融危机也已经过去十余年,一个得到公认的问题是,2008年之前的个人信贷过于充裕,很多不应该被授予房贷的人获得了房贷,金融机构忽视了风险,个人忽视了自己的偿付能力。

2008年金融危机之后,从货币政策、金融监管的角度剖析问题的人多,但极少有人认真探讨,为什么美国居民过度依赖信贷。

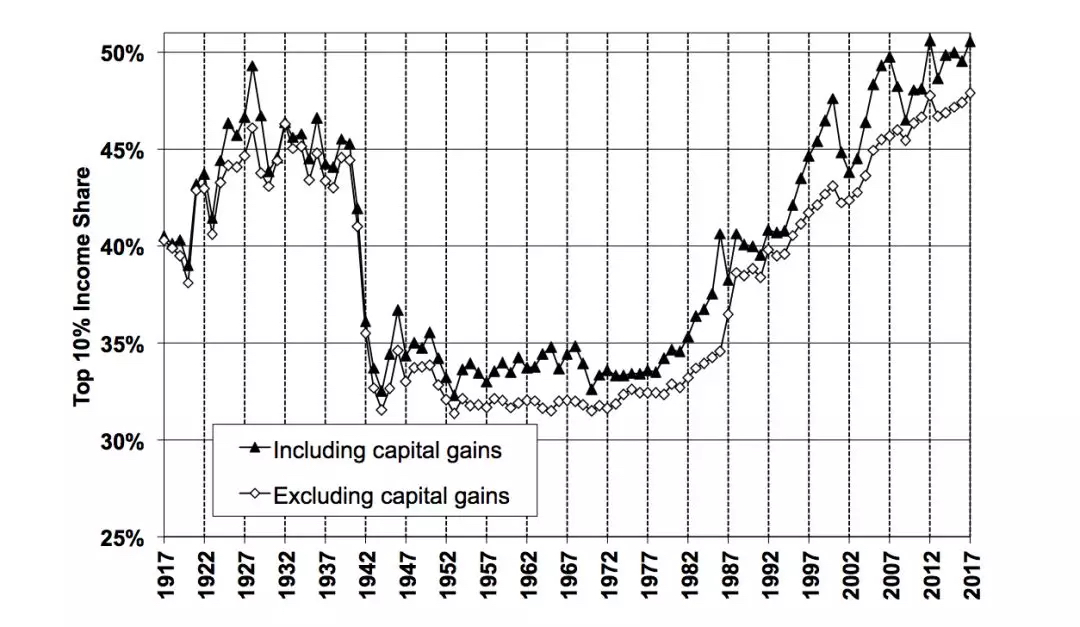

川普当选之后,人们才重新认识到美国繁荣经济背后,财富的剧烈集中和中产阶层的下滑。放到这个语境下,收入不平等的加深是更深层的原因。

图示:收入不平等在加剧,普遍认为两大原因是技术革命和全球化

收入不平等和经济危机的关系,并不需要多么高深的理论来解释。最早意识到这是问题的,可能是福特那一代的企业家:一个T型车流水线的工人,最终能消费得起T型车。

简要地说,如果我们在承认市场或者交换是人类进步动力的视角下,可以得出这样的结论:一个人有生产者和消费者两种属性,当大部分人是纯粹的生产者时,经济一定处于初级或者很差的水平上;而大部分人同时是消费者时,经济一定处于繁荣阶段——奴隶社会只有奴隶主是消费者,而如今经济繁荣阶段人人是消费者。

作为消费者的前提是,人们在生产中获得超出维持自身活动的收入分配。消费者群体可支配的份额越大,需求越强劲,经济越繁荣;反之,当然消费者可支配的份额变小,经济就会衰退,产能就会过剩。

消费者们减少的份额,转移到了那些最富裕的人身上,他们更倾向于储蓄和投资(投资在产能过剩时受限)。

最富裕的人无助于扩大消费的需求。一方面每一个人的消费总是有限的,无论他/她是多么富有;另一方面即使她/他消费了超出平均的商品或服务,但这些人的数量占比太小。

本周梅琳达·盖茨在接受采访时说,避孕是最有效的扶贫措施——和上面的分析类似,这可能是扶贫领域最重要的洞见之一。少生才能从维持家庭消耗的状态中脱离出来,有闲暇成为生产者,获取超出维持生存的收入,进而成为消费者。

动物永远在为食物和繁殖奔波,而人类却可以通过采集、狩猎、火、社群等等方式将自身从食物和繁殖中解放出来。

回到收入不平等的话题,消费者可支配的份额变小,政策当局如果想到的方法只是给消费者提供信贷来扩大需求,最后一定会导致危机。但改善分配,改善收入不平等,人类迄今没有什么主动且成功的经验。