周一美团公布了四季度业绩,首次出现季度盈利,也首次录得正经营性现金流。

市值5500亿港元的美团获得的市场认可也非常高,一些券商甚至在美团股价跌至100元下方时称之为估值的“绝对底部”(中信建投)。

从二级市场投资者的角度,怎么看美团这家公司?

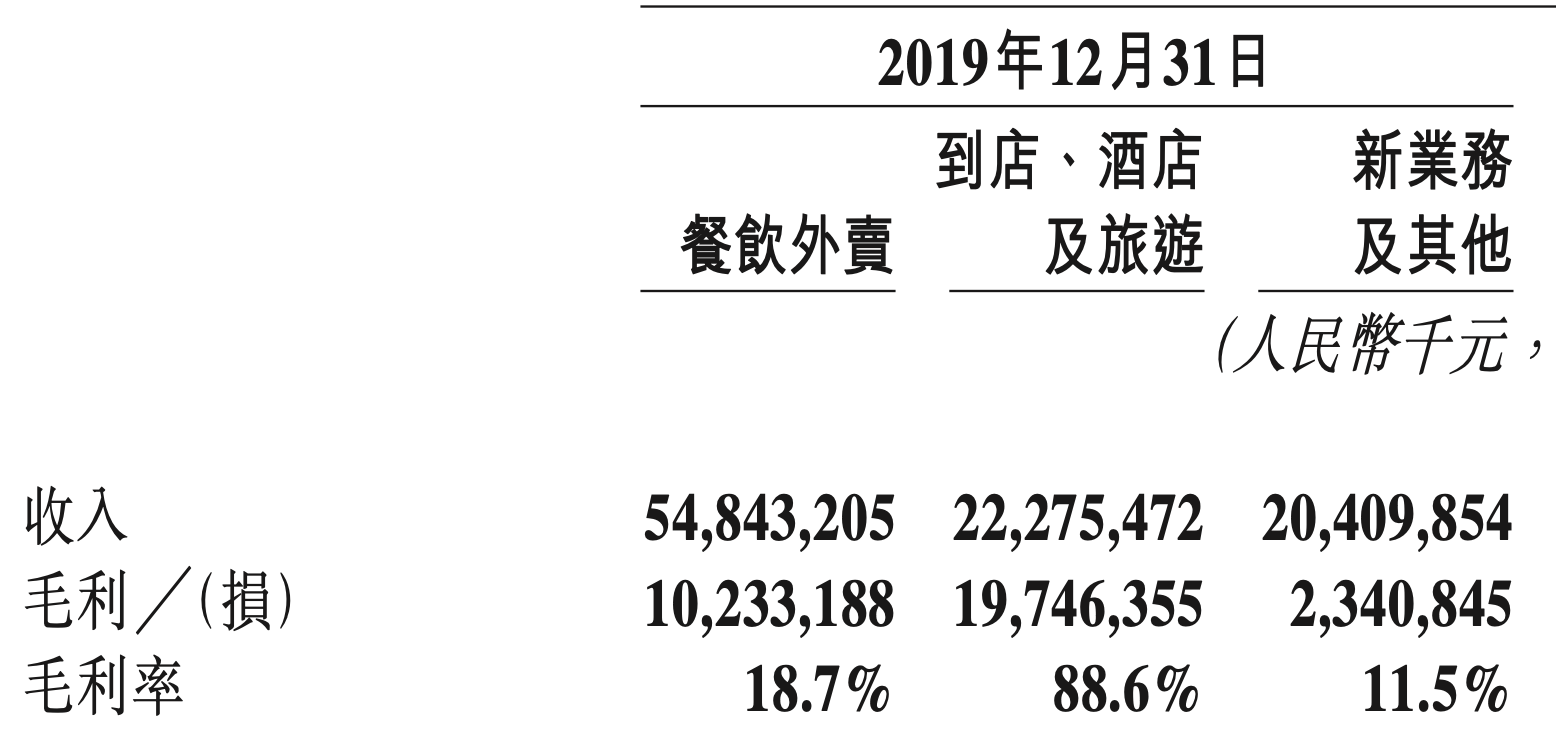

从财务数据看,当前美团业务分成餐饮外卖,到店、酒店及旅游,新业务(包括单车、餐饮供应链服务、食杂零售等)三部分。

这三部分的收入和毛利占比,可以看下图:

来源:四季度财务简报

制图:Mr吴投资笔记

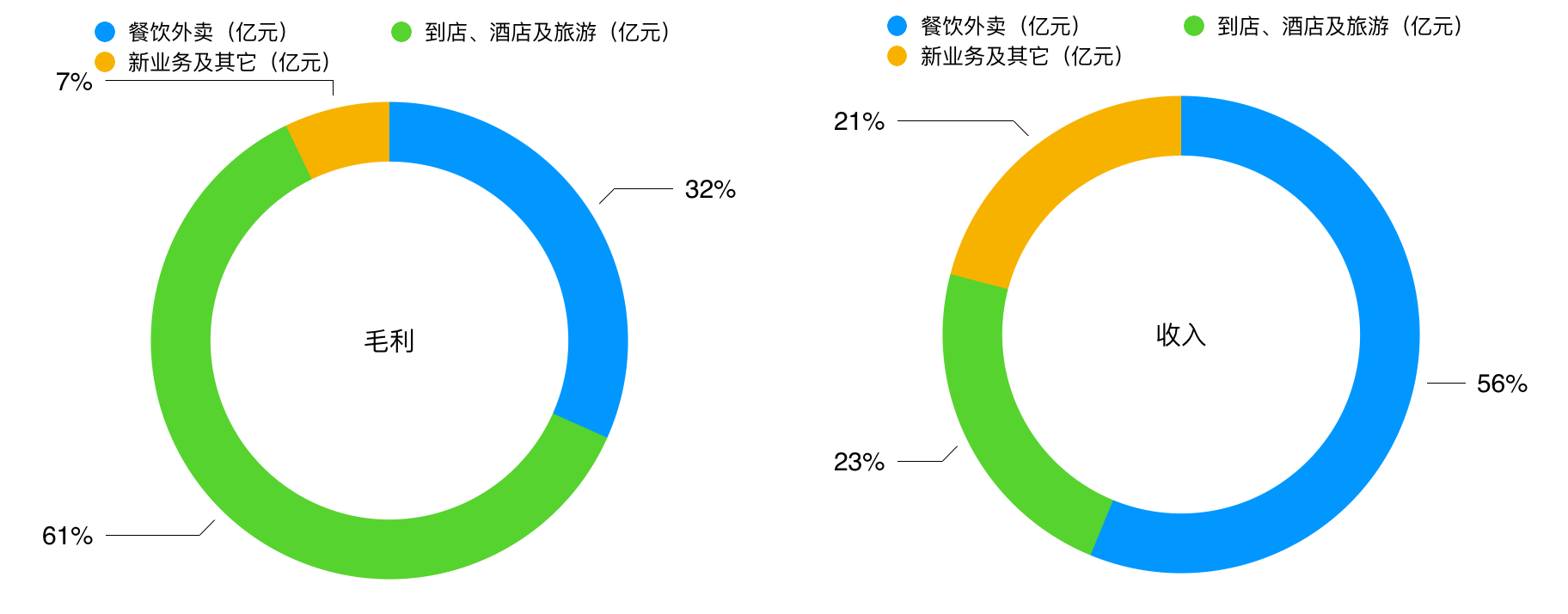

可以看出,收入占比较大的餐饮外卖业务,但在毛利中占比较大的是到店酒旅业务,毛利88.8%。

按照财报这个分类表述,其实有相当大的迷惑性。

美团当前阶段的核心,还是“Food+Platform”的Food。

这是美团的发动机。

7成收入来自餐饮外卖

如果梳理“Food”的部分,可以发现外卖+到店+餐饮供应链,都是围绕“Food”这一主题。

这一部分是当前美团的主要现金流和利润来源,也是美团扩展新业务的基础。

这里面外卖业务的收入是548亿元,财报中虽然没有明确拆分,但根据增长率数据可以反推,其中528亿元是佣金,20亿元是广告。

到店酒旅业务放在一起说,很能掩盖酒旅业务的规模,实际上这块业务中,到店业务的收入为138亿元(在线营销收入)。

这样看,不计新业务中餐饮供应链业务收入,餐饮外卖相关的收入占比就超过七成。

考虑到酒旅行业的竞争局面,“Food”相关业务在利润贡献占比上应该更大。

广告收入还有上升空间

美团的在线营销收入来自于两部分,到店业务的在线营销收入和外卖在线营销收入。

这个和淘宝等平台一样,实际上就是商户在平台上投的广告。

到店部分2019年增长了55%,理论上这部分收入取决于商家数量,商业化程度,这一部分应该是相对成熟一点的,但55%的增速仍然相当可观。

外卖部分的在线营销收入方面,2019年8月美团上线了菜品推荐信息流,外卖商家在线营销收入增长118.6%。

这两部分的收入总和是158亿元,占收入比重的16.2%,整体增速68.6%。

根据两部分增长率反推,可以大致估算外卖广告收入20亿元,到店营销收入138亿元。

按照外卖业务的收入规模看,这部分应该还有较大的上升空间。“中午吃什么”这样的问题,未来会越来越受到这类广告的影响。

基本盘决定了弹性

美团受疫情的影响,理论上应该和餐饮行业受到的冲击是类似的,到店100%冲击,外卖至少也有60%以上的冲击。

所以美团一季度业绩不会好看。

但美团股价受到的影响,看起来远远低于这个预估。

这可能与市场对餐饮修复的预期有关。

人们总要吃饭,要吃饭(到店或者外卖)就绕不开美团。这会比旅游业的修复速度快很多。

从美团的长远前景看,如果发动机永远是餐饮,除了进一步扩大市场占比,就是进一步在餐饮链条中分得更多的利益,但中低端餐饮的利润盘子是有限的。这看起来都不是很容易的任务。

但“Food”这个基本盘带来稳定的收入和现金流规模,将是美团不断向外探索的坚实基础。

只要在“Food”上面不犯错,美团就有各种可能。