这篇文章的副标题应该是:职场人的恐慌未来。

“专业要求”优先级下降

我司的日常工作中,一半要求有专业的金融知识,另一半则要求有创意。AI对我们的冲击,可不是A股市场的AI概念股那么不着边际,而是很实在,很吓人。

举个例子,以前运营账号,同事需要在图库里挑图,从数十张初选的图片里再选出一两张;现在呢,改用MJ和SD跑图,一个运营编辑,自己就可以干完。

另一个例子是内容创作。以前我们恨不得每一个内容岗位都考一个从业资格证,但现在发现,只要懂基本的金融知识,其余的Kimi帮你整理,快速清晰——目测要超过了90%的持有金融从业资格的初级人士,剩下的是基础的验证和重构。

我最近在招聘当中不停跟各种应聘者聊。以前招人,我们都会考察候选人的金融行业知识,过往有没有行业经验,但现在发现,这方面的重要性可能越来越低了。

我们现在主要问两方面的问题。第一,你AI工具用得怎么样?探索过哪些工具和用法?这主要考察接受程度和敏感程度。第二,你对某某现象或者某某创意是怎么理解的?你通过什么方法、步骤来完成工作?这个考察一开始我们也没有特定的指向性,但感觉很有效。

总的来说,我们理解可以在日常招聘中降低对专业知识的要求。

这仅是对新人的要求?可能并不仅限于“新人”,很多初级岗位都面临类似的情况。

被消解的“默会知识”

有个流行的笑话说,原本指望AI帮忙扫地洗碗,而人们则忙于写诗画画,但现在的情况刚好反过来了。

AI替代的是什么?这个问题的另一面是,如今的“专业人士”——新媒体创作者、设计师、编导,还可以推广到律师、医生、教师等等——所恃为专业的,到底是什么?

很多人可能会提到波兰尼的“默会知识”。所谓默会知识,就是基于个人实践和经验,无法从个体抽离,难以言说和传播的知识。

相对的,显性的“专业知识”是那些可以明确表述、可以结构化、可以传授的知识。这看起来是解答前述问题的一个合适的框架。

在AI面前,“专业知识”作为区分职场人能力的效果正在断崖式降低。从实践看,这里面一个很大的原因是:穷举是AI所擅长的。

例如,当我们在头脑风暴讨论小红书怎么运营的时候,我们考虑到会不会存在遗漏,于是让AI解答了一下。结果发现“头脑风暴”确实有遗漏,kimi穷举并提炼了当前市场上所有的有效运营方式,更全面,更快。

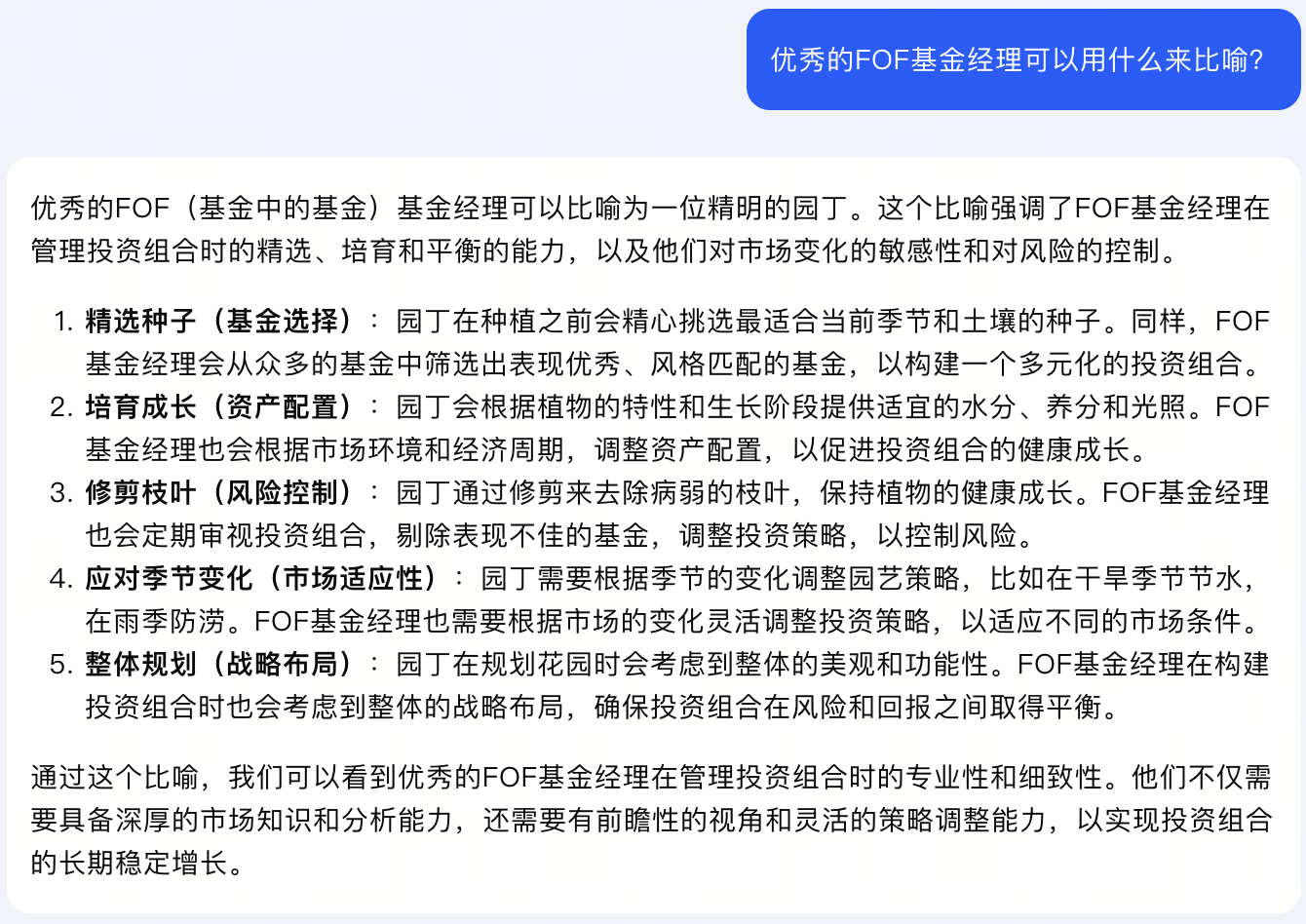

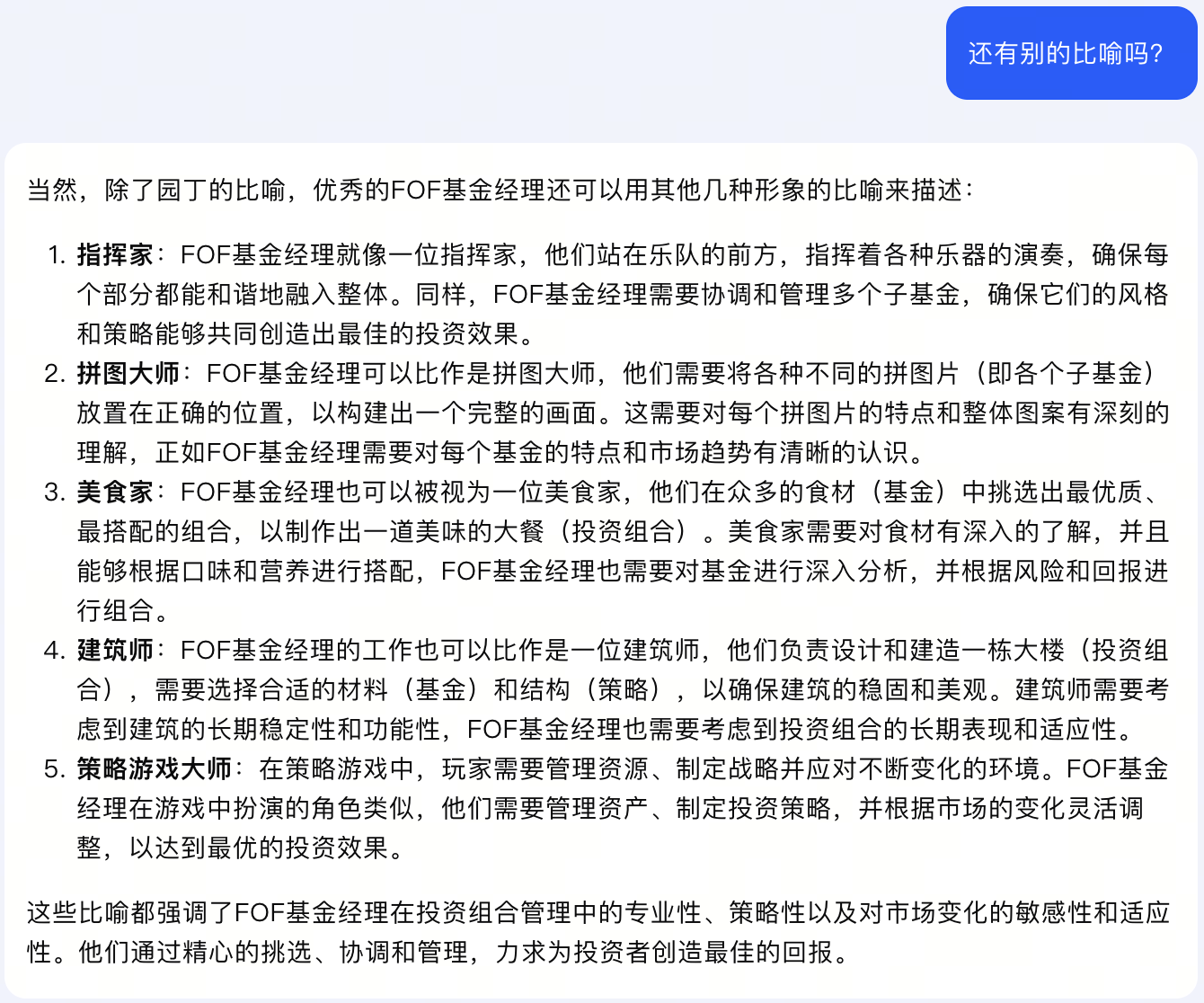

可怕的是,在联想/类比上,人力似乎也有穷时。比如,当我们想包装一个FOF经理时,我们问AI:一个好的FOF经理可以用什么来比喻?我贴一下答案在下面:

效率远远超过人不用说,质量上,可能也超出绝大部分“人脑风暴”。

这是不是一个巨大的冲击?我是花了蛮长时间来接受这一点。

早期的AI也能联想和类比,但给出的联想、类比总差点意思。比如不能贴合真正的投资者对FOF产品的理解,有点似是而非。

但看看上面的例子,贴切程度至少已经超出平均水平。

AI穷举胜出还可以理解。所有“专业知识”,因其公开,可检索,总会被搜到、被解析、被赋权,最后得到一个准确结果。但前述类比联想,其实是所谓“运用之妙存乎一心”的东西,这是“专业知识”,还是“默会知识”?

在我看来,这部分原本应该是一类“默会知识”,但现在被消解了。

如果以我们日常从事的创意内容为例,“默会知识”现在还剩下什么?可能还包括格调、高级感、美感一类的东西。

其他行业会怎么样呢?仅以我看到的报道为例,似乎也不妙。比如说医生常年的积累行医经验,如何诊断病例,一般被认为是一种内在于行医实践的默会知识。但现在相比于医生的默会知识,AI看起来更准确。

量化、交互、进步主义的手艺人

接下来的问题是,“美感”作为“默会知识”还能存在多久?

以前我也天真地认为,人们说的创意、灵感、文艺一类的活动是无法被AI取代的。但实践显示,这里面有两种错误。

第一是,并不存在笼统的“创意”领域,每一个创意生产都可以分解成特定的步骤。比如理解需求、已知创意归纳、类比、借用、融合等。如果拆细去看,每一个步骤都有多多少少的AI渗透迹象;拆得越细,这种趋势越明显。

普遍存在的一个可怕偏差是,AI认为一百个环节每一个环节可以解析,意味着整个事物都可以解析;而人们倾向于认为,一百个环节有一个环节不能解析,则意味着事物无法解析。

第二,作为结果,“美感”真是无法量化的吗?

恐怕也不是。

比如文生图这个领域,熟练的玩家已经知道,一张图片要生成得有美感,需要通过合适的prompts来实现构图、光晕、色彩的合理展示,规避“恐怖谷”效应。重点在于,海量的prompts整体上是结构化、可量化的。

而且,人脑无法量化“美感”又加剧了这种冲突。

再举个例子,不同的人对于“美感”的理解是不一样的。有一次客户说,海报要呈现某种质感。

客户说的某种质感,和设计师理解的质感,传统上需要很多文字、通话、示例来达成一致。但设计师惊恐地发现,同样的关键词,AI对“某种质感”的理解,更贴近客户的要求。

也就是说在理解何为“美感”时,人机交互似乎更稳定。

但和投资市场类似的,我们如今似乎还能说(我也不是很确定),从原理上,AI的穷举和联想是基于公开数据,因此不太能期待AI在创意上产生超出公开数据集的阿尔法水平。

从这一点上看,一个职场人仍然有成为保有某种“默会知识”手艺人的可能(或者产生使用AI的默会知识,我对此存疑),这个比例不会太高。而且从定义上看,它要求这些手艺人不断超越现有水平,不断创造阿尔法。